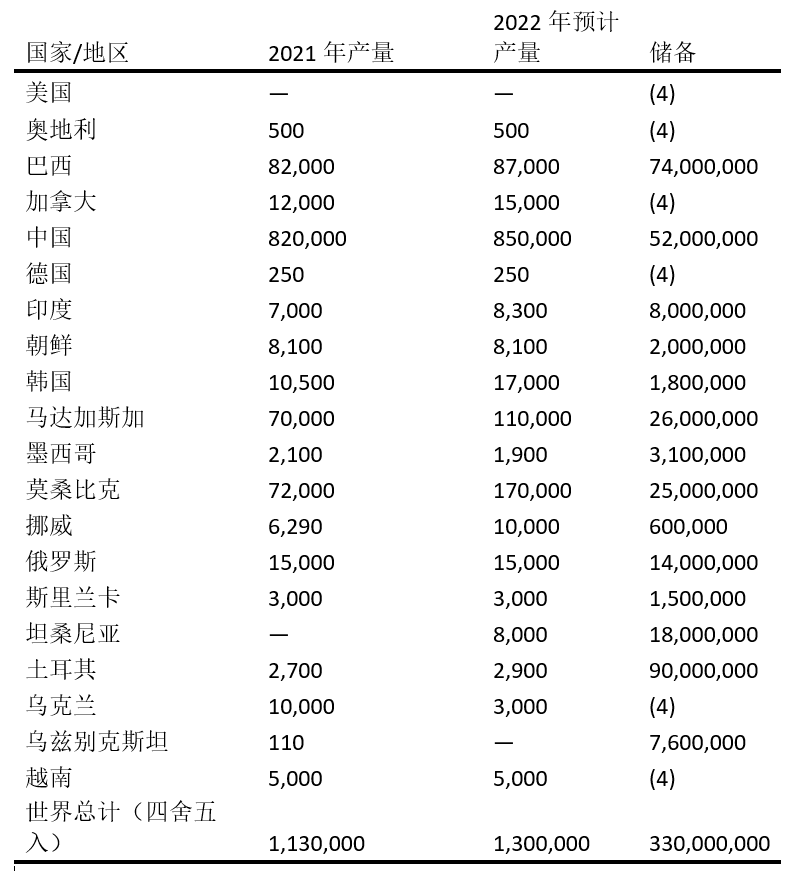

注:以下数据质量单位均为吨。

在2022年,美国并未生产天然石墨,但大约有95家美国公司,主要位于大湖区和东北地区,消耗了价值估计为1.4亿美元的72,000吨天然石墨。天然石墨的主要用途是电池、刹车衬垫、润滑剂、粉末金属、耐火应用和炼钢。在2022年,美国的天然石墨进口量估计为82,000吨,其中约77%为片状和高纯度石墨,22%为非晶石墨,1%为块状和碎片石墨。

预计石墨的消费量将继续增加,主要是由于电动汽车市场的增长。自2018年以来,全球石墨在电池终端市场的使用量已增长250%。在美国,目前有4家锂离子电池制造厂正在运营,另有21家正在开发中。这些工厂全面运转后,预计每年将需要约120万吨的球形纯化石墨,其中估计有40%到60%来自合成石墨。

耐火砖和衬里、连续金属铸造用的氧化铝-石墨耐火材料、基本氧气和电弧炉用的镁石墨耐火砖,以及绝缘砖在石墨产品回收方面处于领先地位。耐火石墨材料的回收正在增加,这些材料被回收制成刹车衬垫和热绝缘等产品。从炼钢煤渣中回收高品质的片状石墨在技术上是可行的,但目前尚未实践。世界市场上石墨的丰富性抑制了回收努力的增加。关于回收石墨的数量和价值的信息尚不可得。

中国,占33%;墨西哥,占18%;加拿大,占17%;马达加斯加,占10%;其他,占22%。

块状和非晶形态,22%(美国)和片状,14%(美国);14%(美国进口的产品)。

这句话的意思是,对于美国国内的块状和非晶石墨,其枯竭津贴率为22%;对于美国国内的片状石墨,其枯竭津贴率为14%;对于外国(以美国视角)的石墨,无论其形态如何,其枯竭津贴率均为14%。枯竭津贴是美国的一种税收优惠,允许美国的矿业公司根据其矿产资源的枯竭情况减少其应纳税额。这是美国政府为了鼓励矿业开发,并补偿由于资源枯竭而导致的资产贬值。这是美国政府为了鼓励矿业开发,并补偿由于资源枯竭而导致的资产贬值。

注:(4)表示数据未单独列出,但是包含在世界总产量中。

2019年和2020年,美国的天然石墨进口分别减少了29%和28%,然后在2021年增加了48%,在2022年增加了55%。2018年至2022年的5年期间,美国的消费进口和美国的明显消费分别增加了16%和19%。消费的增加可能是由于锂离子电池行业的需求增加。

在2022年,中国是世界上最大的石墨生产国,估计生产了世界总产量的65%。中国生产的石墨中,约24%是非晶石墨,约76%是片状石墨。中国生产了一些大片石墨,但其片状石墨的大部分生产量非常小,范围在+200目。中国还处理了世界上大部分的球形石墨。

北美只生产了世界石墨供应的1.2%,生产地在加拿大和墨西哥。有三家公司正在美国开发石墨矿项目,两个在阿拉巴马州,一个在阿拉斯加州。2022年,两个球形石墨工厂正在建设中,位于阿拉巴马州的凯利顿和路易斯安那州的维达利亚,预计将在2023年开始生产。2022年,维达利亚项目获得了《两党基础设施法》下最高2.2亿美元的资助,用于将生产能力扩大到每年45,000吨。

非洲近年来成为石墨勘探的焦点,马达加斯加、莫桑比克、纳米比亚和坦桑尼亚都在开发项目。澳大利亚、加拿大和瑞典还有一些项目处于高级开发阶段。一家加拿大公司和一家澳大利亚公司继续在马达加斯加和坦桑尼亚分别建设矿山,预计将在2023年开始生产。2022年,一家澳大利亚公司在瑞典投产了一个石墨阳极工厂,成为欧洲运营的第一家商业工厂。

2月份,由于俄乌冲突,乌克兰停止了石墨生产。8月份,乌克兰恢复了生产,但由于冲突持续,未来的生产情况仍不确定。此外,美国和许多其他国家已经暂停了与俄罗斯的正常贸易关系,使得俄罗斯的石墨供应在全球市场上大大减少。在冲突爆发之前,乌克兰和俄罗斯被认为是石墨的十大生产国之一。

美国的石墨资源相对较小,但世界其他地方的石墨资源超过了8亿吨可回收石墨。

合成石墨粉、废弃机械形状的废料和焦化石油焦在铁和钢生产中竞争使用。合成石墨粉和来自机械加工石墨形状的二次合成石墨在电池应用中竞争使用。细磨焦炭与橄榄石是铸造面材的潜在竞争者。二硫化钼作为干润滑剂竞争,但对氧化条件更敏感。

数据来源:美国地质调查局

上一篇:北美磨料现状及详细数据

首页

首页

检测领域

检测领域

服务项目

服务项目

咨询报价

咨询报价